ใบกำกับภาษีแต่ละประเภทต่างกันอย่างไร

ผู้ประกอบการจดทะเบียนที่ประกอบธุรกิจเกี่ยวกับการขายสินค้าหรือให้บริการ ต้องจัดทำใบกำกับภาษีตามที่กฎหมายกำหนด และควรพิจารณาประเภทของใบกำกับภาษีให้เหมาะสมกับธุรกิจ โดยใบกำกับภาษีแบ่งออกเป็น 2 ประเภทหลักๆ คือ

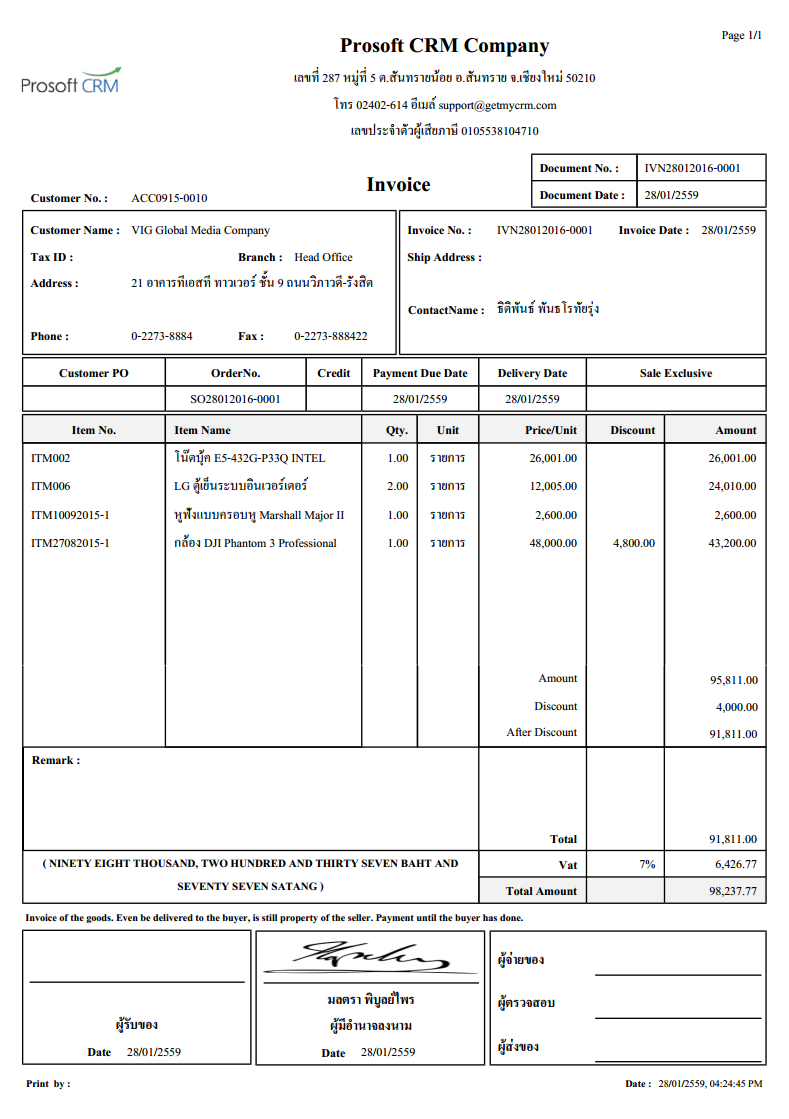

ใบกำกับภาษีแบบเต็มรูปแบบ

ผู้ประกอบการจดทะเบียน ต้องออกใบกำกับภาษีแบบเต็มรูป ให้แก่ผู้ซื้อสินค้าหรือบริการ ซึงมีลักษณะคล้ายกับใบส่งของหรือใบเสร็จรับเงิน ผู้ประกอบการอาจปรับปรุงใบส่งของหรือใบเสร็จรับเงินให้เป็นใบกำกับภาษีในฉบับเดียวกันได้ ใบกำกับภาษีแบบเต็มรูปต้องมีรายละเอียดตาม องค์ประกอบของใบกำกับภาษีขายแบบเต็มรูปแบบ

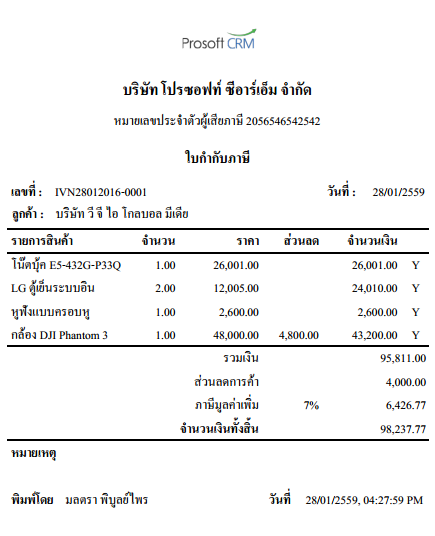

ใบกำกับภาษีอย่างย่อ

ผู้ประกอบการจดทะเบียนที่มีสิทธิออกใบกำกับภาษีอย่างย่อ ได้แก่ ผู้ขายปลีก เช่น กิจการแผงลอย ขายของชำ ห้างสรรพสินค้าเป็นต้น ซึ่งประกอบกิจการขายสินค้ขายปลีกหรืการให้บริการรายย่อย แก่บุคคลจำนวนมาก มีรายละเอียด ดังนี้

1. คำว่า “ใบกำกับภาษี อย่างย่อ”

2. เลขประจำตัวผู้เสียภาษีอากรของผู้ขาย

3. ชื่อ หรือชื่อย่อของผู้ขาย ทั้งนี้ต้องเป็นชื่อย่อมิใช่อักษรย่อย

4. เลขที่ เล่มที่ (ถ้ามี) ของใบกำกับ

5. วัน เดือน ปี ที่ออกใบกำกับภาษี

6. ชื่อ ชนิด ประเภท ปริมาณ และราคาของสินค้าหรือบริการ

7. ราคาของสินค้าหรือบริการที่รวมภาษีมูลค่าเพิ่ม โดยต้องมีข้อความระบุชัดเจนว่าราคาได้รวมภาษีมูลค่าเพิ่มไว้แล้ว